2025年中国机动车拍卖产业链、成交额及发展趋势分析

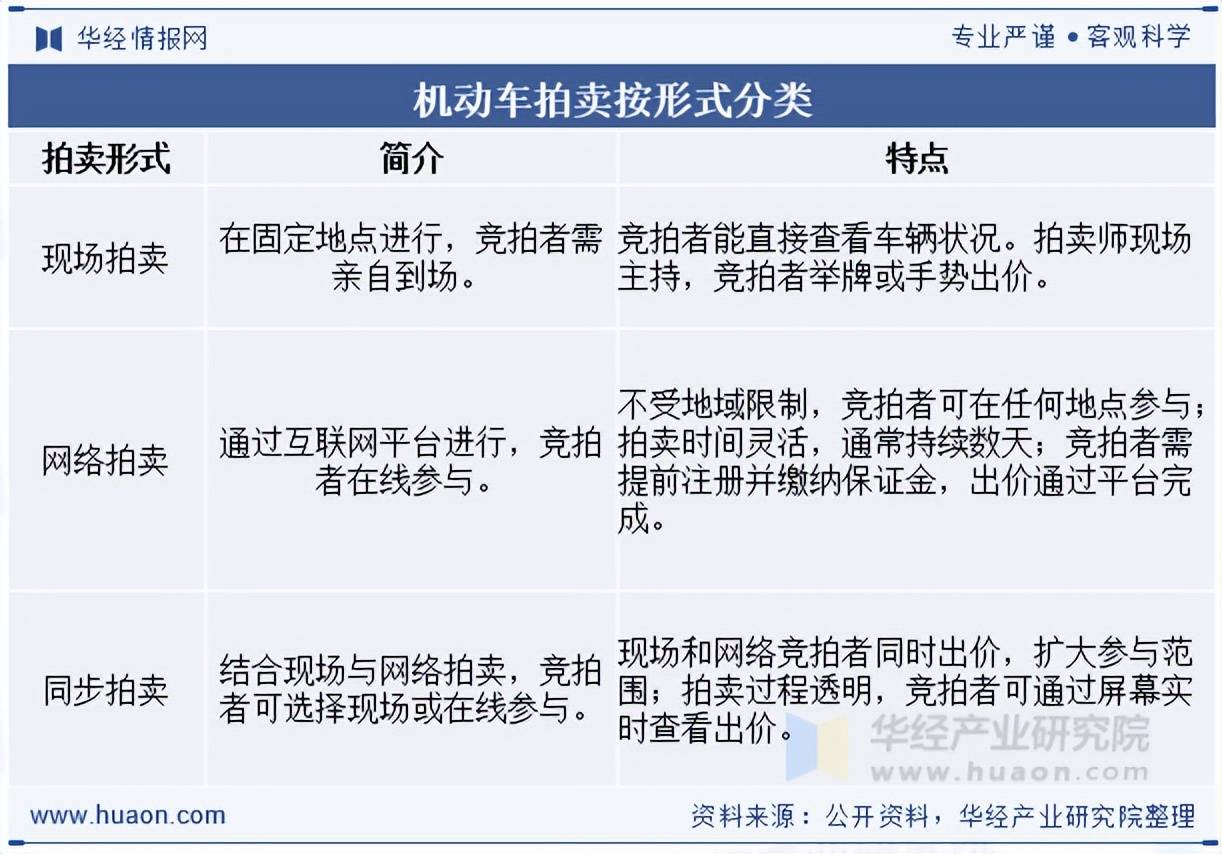

汽车产业作为国家经济发展的重要支柱,不仅承载着产业升级的重任,更是推动社会经济高质量发展的新引擎。拍卖行业作为市场经济中不可或缺的一环,以服务国计民生为己任,其独特的价值发现与实现功能,在促进商品流通、激活市场活力、优化资源配置等方面发挥着不可替代的作用。机动车拍卖,作为二手车流通领域的一股创新力量,正以其独特的魅力,为行业注入新的动能,为消费者开辟了更加多元、便捷的交易路径。机动车按拍卖形式分为现场拍卖、网络拍卖与同步拍卖。

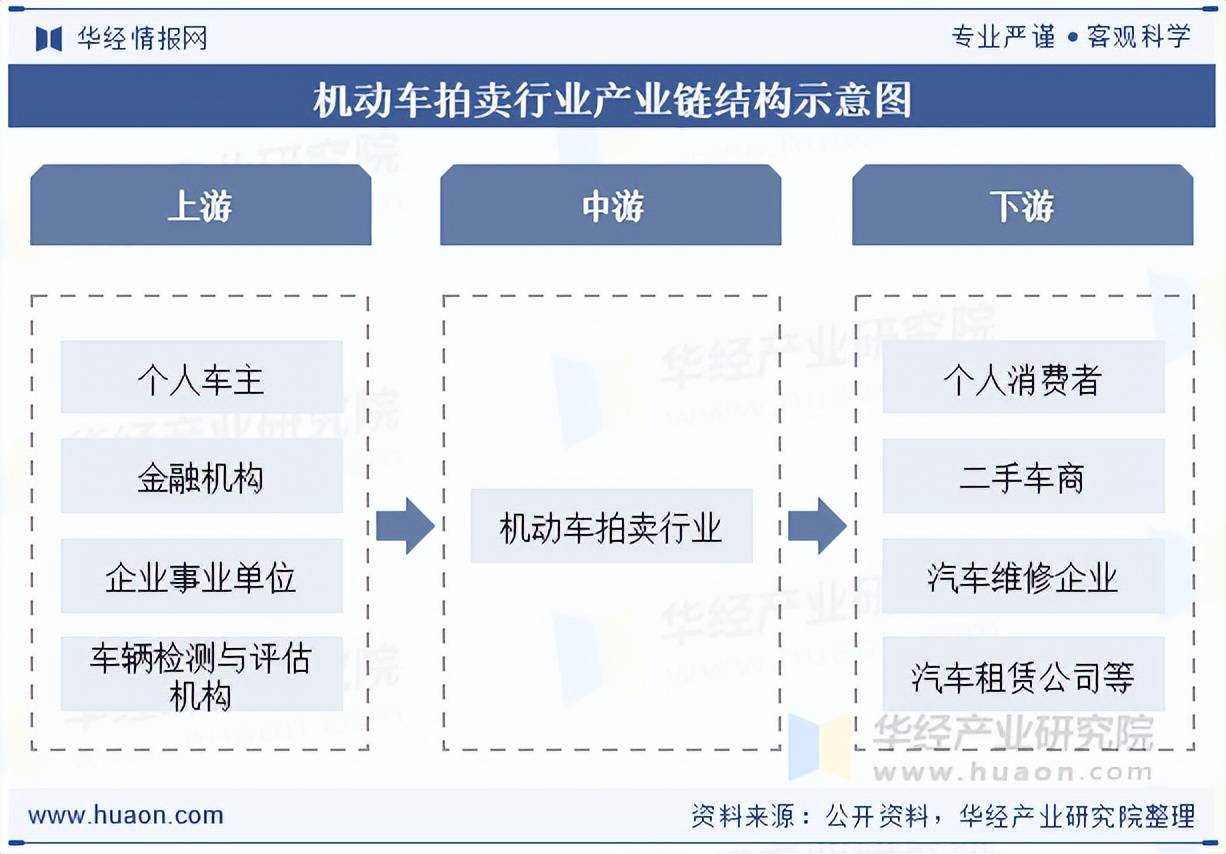

机动车拍卖行业产业链上游主要包括机动车供应方与车辆检测与评估机构,其中机动车供应方包括个人车主、汽车经销商、汽车租赁公司、金融机构(如银行、资产管理公司)、企事业单位等。车辆检测与评估机构提供专业的第三方机构对机动车的技术状况、价值等进行检测和评估,为拍卖提供准确的车辆信息,帮助确定合理的起拍价和参考价。产业链下游包括个人消费者、二手车商、汽车维修企业、汽车租赁公司等。

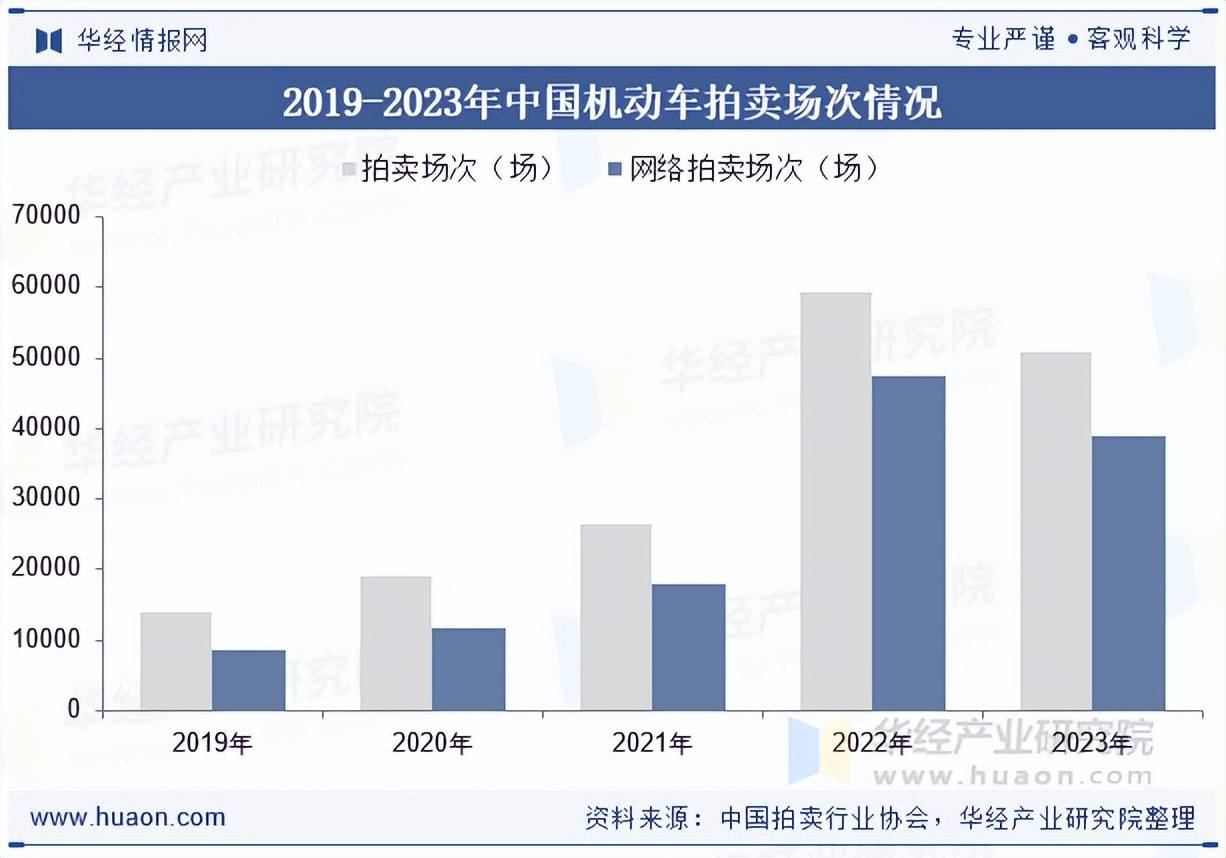

2024年以来“两新”政策实施,汽车以旧换新政策效应逐步显现,2023年我国机动车拍卖场次达到50850场,机动车拍卖行业发展的十年中,互联网技术的应用越发广泛与深入,网络拍卖成为开展机动车拍卖活动的主要方式,2023年我国机动车网络拍卖场次为39074场。

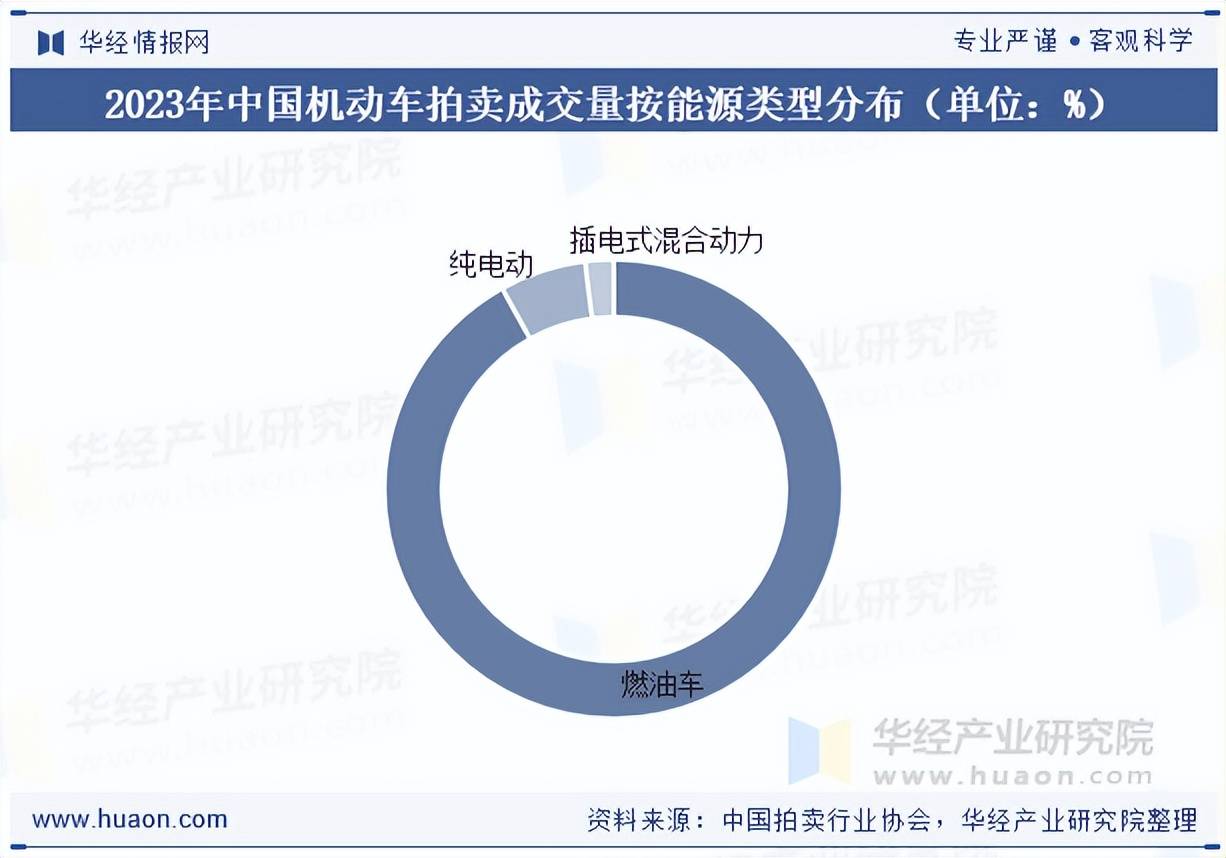

从成交量能源类型分布来看,燃油车仍占主导地位,2023年成交量为64.43万台,占比91.92%。但新能源车拍卖也逐渐增多。随着新能源二手车的大量进入市场,拍卖机构要发挥好定价与流通作用,这是市场机遇所在。特别是新能源车与油车有着很大的不同,应充分了解新能源车的特点。随着新能源车处置量的迅猛增加,拍卖机构在新能源车流通与处置方面的机会将更多,行业有很大的发展空间。

本文节选自华经产业研究院发布的《2025年中国机动车拍卖行业市场现状分析:政策加持,市场前景广阔「图」》,如需获取全文内容,可进入华经情报网搜索查看。

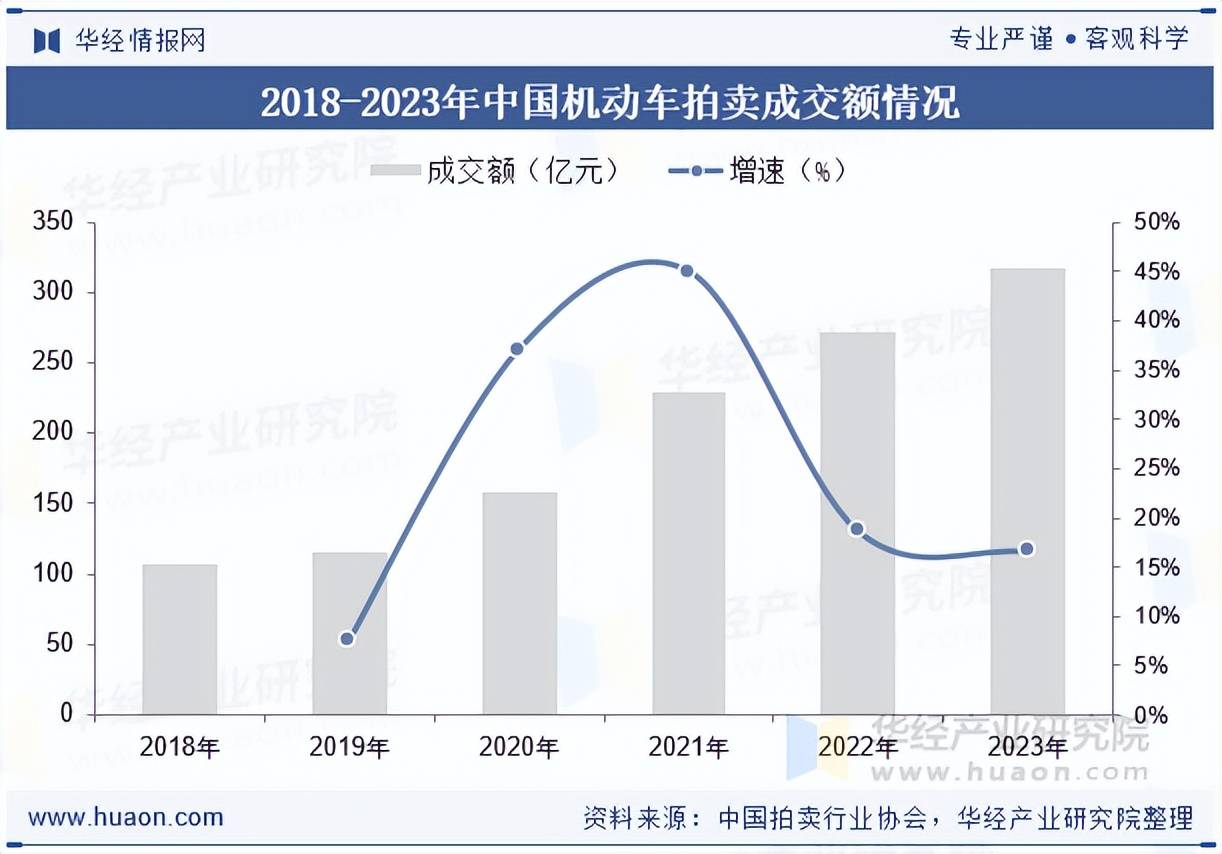

近年来,我国机动车拍卖市场标准化、规范化水平不断提升,为行业持续健康发展奠定了坚实基础。据统计,2023年全国机动车拍卖成交额为318.03亿元,连续5年创历史新高。

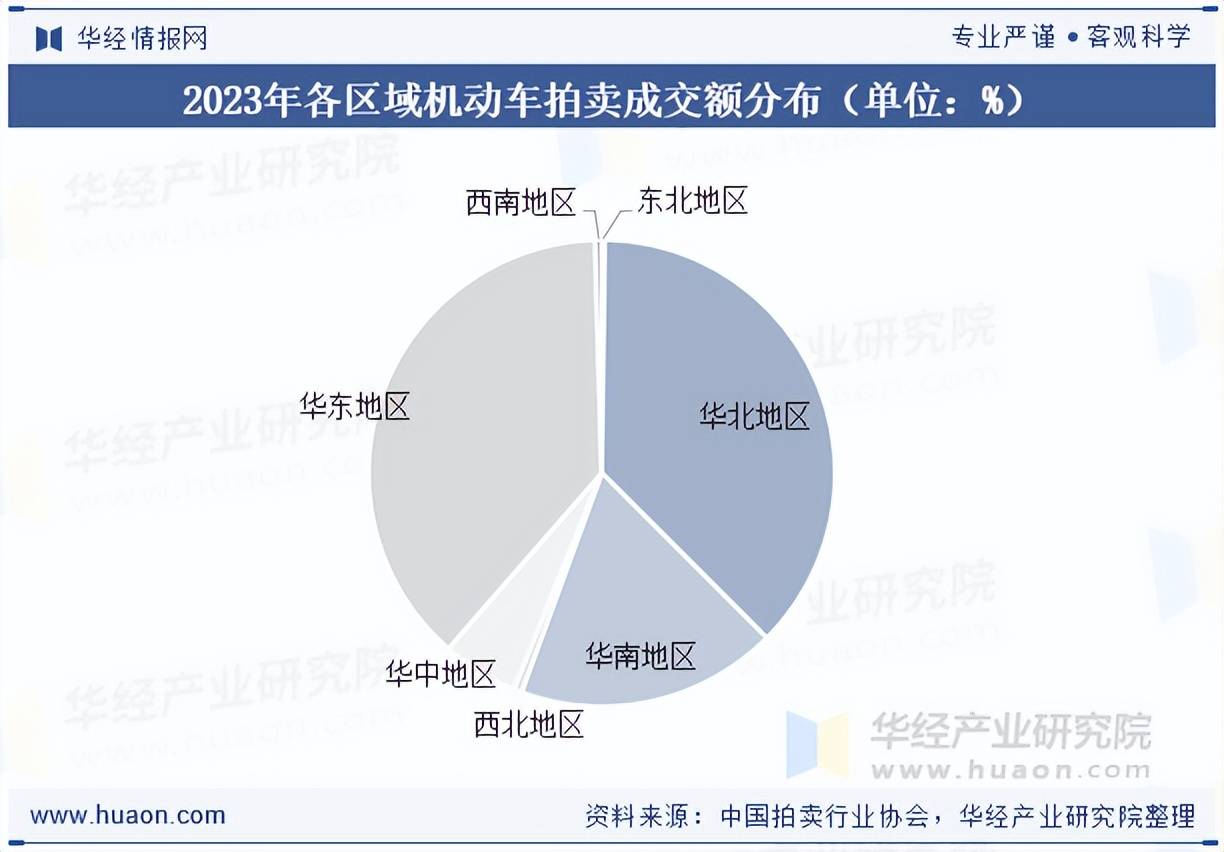

从机动车拍卖成交额区域分布来看,2023年各区域机动车拍卖市场份额各有起伏:华东地区机动车拍卖成交额110.22亿元,占全国38.11%份额,市场份额略有下降,仍是全国机动车拍卖市场重心所在;华北、华南、东北、西北地区实现小幅增长;华东、华中、西南等地区成交略有上升,但市场份额均有所下降。

科技领域日新月异,数字化浪潮汹涌而来,人工智能、大数据等前沿技术在机动车拍卖领域也发挥着不可忽视的作用。机动车拍卖行业与人民的生活息息相关,未来的行业发展,既要要做好和实践好新质生产力,遵守企业承担社会责任、实现ESG绿色发展的理念,又要充分利用现代技术,特别是科技技术、大数据以及信息化服务来提供精准高效的服务。

我国机动车拍卖行业一直在向前发展,同时机动车拍卖企业也一直为取得好成绩而努力拼搏,这其中有亮点也有特点。未来,随着政策的持续支持和行业的不断深化合作与交流,机动车拍卖行业将迎来更加广阔的发展前景。

华经产业研究院为助力企业、科研、投资机构等单位了解机动车拍卖行业发展态势及未来趋势,特重磅推出《2025-2031年中国机动车拍卖行业发展前景预测及投资规划建议报告》,本报告由华经产业研究院研究团队对机动车拍卖行业进行多年跟踪研究,使用桌面研究与定量调查、定性分析相结合的方式,全面解读机动车拍卖行业市场发展现状、上下游产业、竞争格局及重点企业等相关因素;科学运用研究模型,多维度对行业投资风险进行评估后精心研究编制。

第二节 2022-2024年中国机动车拍卖行业(所属行业)不同规模企业数据分析

第三节 2022-2024年中国机动车拍卖行业(所属行业)不同所有制企业数据分析