2025年中国专用汽车政策、下游需求及细分市场分析

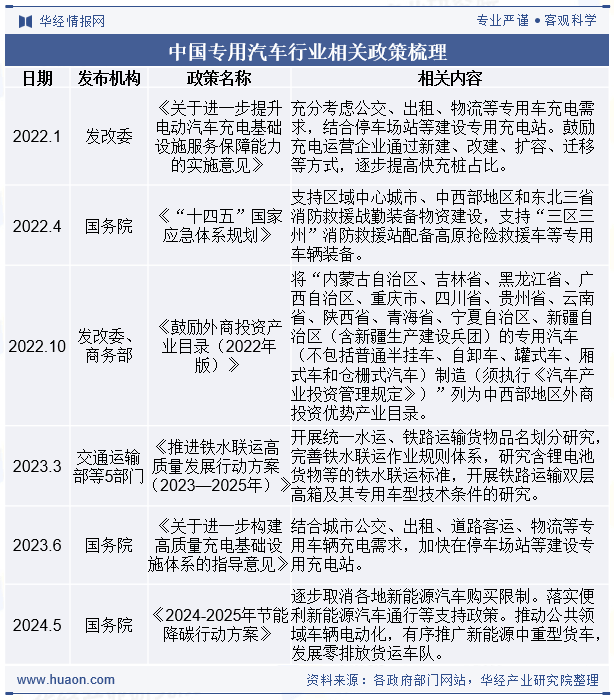

中国专用车行业的政策历程主要围绕着产业升级、低碳化以及智能化和数字化的发展趋势。中国专用车行业的政策发展历程体现了国家对于产业升级、环境保护以及技术进步的重视。随着政策的不断完善和行业的发展,专用车行业预计将在智能化和绿色化方面取得更大的进步。2024年5月,国务院发布《2024-2025年节能降碳行动方案》,提出逐步取消各地新能源汽车购买限制。落实便利新能源汽车通行等支持政策。推动公共领域车辆电动化,有序推广新能源中重型货车,发展零排放货运车队。

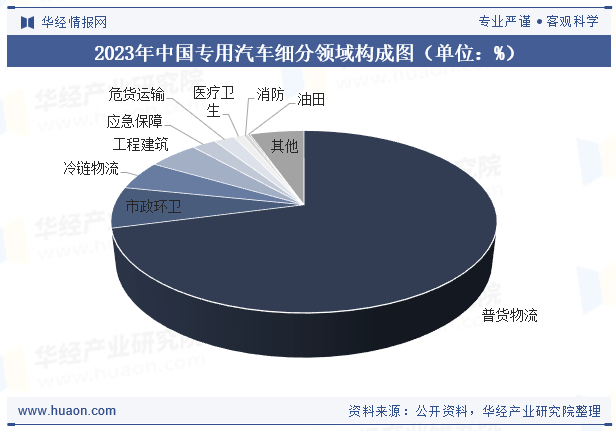

专用汽车服务于国民经济的方方面面,产品应用在普货物流、市政环卫、冷链物流、工程建筑等各行各业,物流类(普货物流、冷链物流、危货运输等)产品销量占全行业总销量的近八成。2023年我国物流业迎来恢复性增长,带动物流运输类产品迎来普涨,进而拉动整个专用汽车行业销量实现小幅增长。

本文节选自华经产业研究院发布的《2025年中国专用汽车行业市场现状及趋势分析:新能源专用车前景广阔「图」专用汽车》,如需获取全文内容,可进入华经情报网搜索查看。

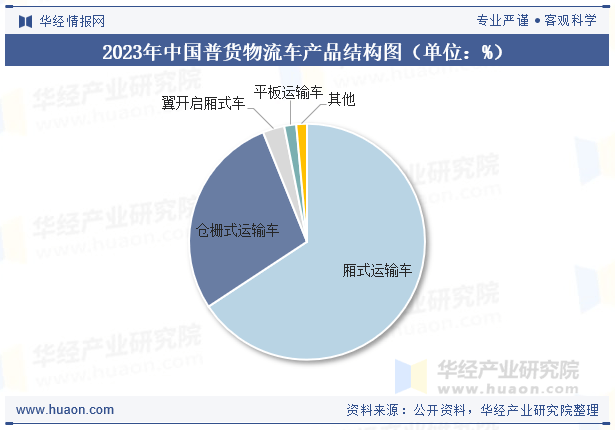

根据中国物流与采购联合会数据显示,2024年,全国物流运行总体平稳,全国社会物流总额360.6万亿元,同比增长5.8%,货运量、货运周转量、快递业务量等位居世界前列,仍然是全球需求规模最大的物流市场。普货物流车的典型产品主要为厢式运输车和仓栅式运输车,2023年两者销量占整个普货物流类产品的93.92%。

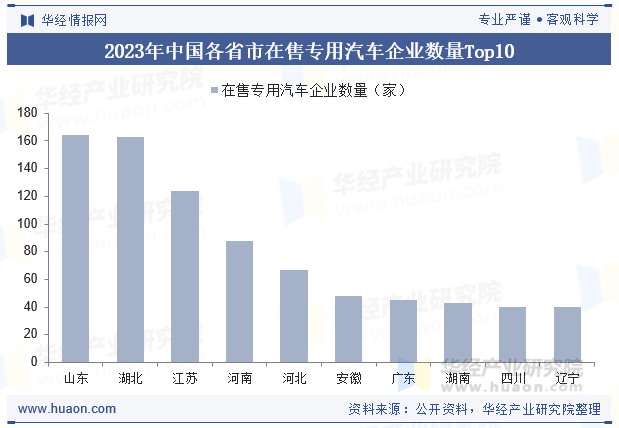

从我国各省市在售专用汽车企业数量分布来看,2023年,全国在售专用汽车企业共1097家,主要集中在中东部地区,分布在除海南、青海、西藏外的28个省、市、自治区。2023年,我国新增专用汽车企业115家,主要集中在山东、湖北等专用汽车传统生产大省。市场需求持续低位,新增企业不断增加,行业内企业竞争进一步加剧。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析专用汽车行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析专用汽车行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据专用汽车行业的发展轨迹及实践经验,精心研究编制《2025-2031年中国专用汽车行业市场调查研究及投资战略研究报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

8.1.1 定州专用车和新能源客车生产基地8.1.2 湖北专用汽车产业园

10.1.3 合资并购加速10.2 中国专用汽车行业波特五力竞争模型分析

11.1 2020-2024年中国特殊用途的机动车辆所属行业进出口总量数据分析

11.2 2020-2024年主要贸易国特殊用途的机动车辆所属行业进出口情况分析

11.3 2020-2024年主要省市特殊用途的机动车辆所属行业进出口情况分析

13.1.3 行业竞争风险及控制策略13.1.4 技术水平风险及控制策略

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。