乙二醇项目可行性研究报告

乙二醇(EG)作为重要的化工原料,广泛应用于纺织、塑料、汽车等多个行业。近年来,全球乙二醇市场受供应链波动、原料价格变化以及需求结构调整的影响。乙二醇市场正面临供给结构优化与需求增长放缓的双重挑战。随着国内大型炼化一体化项目的持续投产,产能过剩压力日益凸显,行业竞争格局正从过去的进口依赖转向自主供应过剩阶段。不同工艺路线的成本竞争加剧,油头装置凭借规模化优势维持市场主导地位,而煤制路线则在环保政策收紧背景下寻求技术突破以降低成本。下游聚酯行业作为主要需求端,虽然保持稳定增长,但已告别高速扩张期,对原料价格的传导能力减弱,导致乙二醇生产利润持续承压。

中长期来看,行业将进入深度整合期,市场出清进程加速。具备成本优势的龙头企业通过产业链一体化布局巩固市场地位,而缺乏竞争力的中小装置将逐步退出。需求结构也在悄然变化,传统聚酯消费增长放缓的同时,新能源、可降解材料等新兴领域的需求潜力正在释放。在双碳目标指引下,绿色生产工艺和高端化产品将成为行业转型升级的主要方向,推动乙二醇市场从规模扩张向质量效益型转变。

上业的影响深度渗透至乙二醇的产能布局、成本竞争力和供需平衡。一方面,原料成本差异加剧了国内企业盈利分化:以乙烷为原料的卫星化学等企业凭借成本优势占据市场左侧,而中小煤制企业(如丹化科技)则因亏损压力转向“一头多尾”的柔性生产模式。另一方面,上游原料的环保政策(如“双碳”目标下的能耗控制)制约了煤制产能扩张,2025年新增产能仍以大型炼化一体化项目(如盛虹炼化)为主,其通过石油-乙烯-环氧乙烷路径实现规模化降本。值得注意的是,上游煤炭价格波动虽可通过煤制路线传递至乙二醇价格,但当前油价主导的乙烯法定价权更强,导致国内煤制产品需贴水销售以平衡质量差异。此外,上游原料供应稳定性也影响区域供需格局:华东地区依托港口原油进口和煤化工配套(如江苏企业数占全国25%),聚集了全国超70%的产能,而中西部煤资源富集区则因水资源约束和物流成本难以充分释放产能。综合而言,上业通过成本、政策和资源三维度塑造了乙二醇行业的竞争生态,迫使企业通过技术升级(如煤基节能改造)和原料多元化(如利用电石炉尾气)缓解外部依赖。

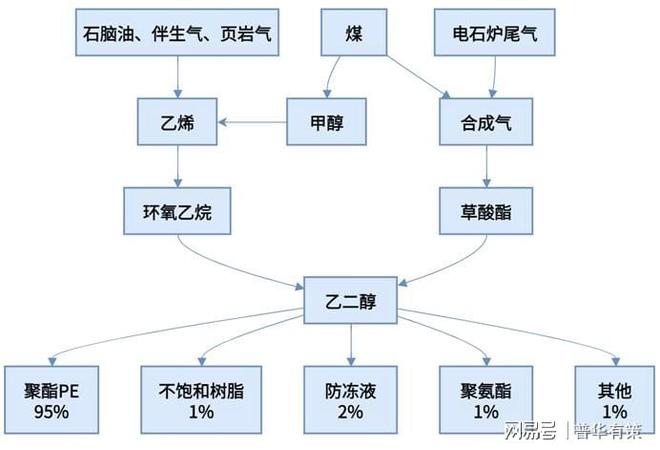

乙二醇(EG)是一种大宗化工基础原料,乙二醇用途广泛,下游主要应用于聚酯产业链,包括涤纶长丝、涤纶短纤、聚酯瓶片等,聚酯作为一种高分子化合物,性能优异且用途广泛,可制成聚酯纤维和聚酯薄膜,广泛应用于包装业、电子电器、医疗卫生、建筑、汽车等领域。

乙二醇还可用于生产防冻液、不饱和聚酯树脂、润滑剂、增塑剂、非离子表面活性剂等。

涤纶长丝广泛用于各种衣料、装饰材料和工业丝,涤纶短纤主要用于棉纺行业,聚酯瓶片主要用于食品包装、各种饮料瓶、化妆品瓶、油瓶等,乙二醇的终端消费主要为纺织服装、食品饮料等领域。2020年以来,涤纶短纤、涤纶长丝、聚酯瓶片等主要乙二醇下游均在持续扩产,持续带动乙二醇需求增长。

过去五年乙二醇表观消费量的稳健攀升(CAGR约7.4%),核心驱动力源于下游聚酯产业的迅猛扩张。2020至2024年间,涤纶长丝、涤纶短纤和PET瓶片产能合计增长了1,761万吨,直接带动约590万吨的乙二醇需求增量。值得注意的是,需求结构内部存在明显分化:PET瓶片受食品饮料包装升级驱动,年增长率维持在高位(9.5%),而涤纶长丝消费增长虽放缓至4.2%,但高端差异化产品占比提升至35%,指向产业升级对高品质乙二醇的需求拉动。然而,当前下游聚酯行业正面临利润传导不畅的挑战,聚酯切片、瓶片及短纤均处于亏损状态,涤纶长丝盈利空间也显著收窄,这可能在短期内抑制对乙二醇的采购热情,并对乙二醇价格的进一步上涨形成压制。展望未来,乙二醇需求增长与下游盈利能力的修复情况息息相关,需密切关注终端纺织服装及包装市场的订单复苏节奏。

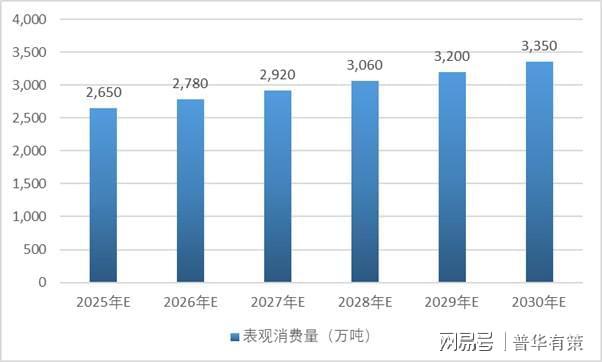

未来五年中国乙二醇市场将进入供需再平衡与产业升级的关键阶段。预计表观消费量将以年均约4.5%的复合增长率稳步攀升,至2030年达到约3350万吨,其主要驱动力依然来自聚酯行业(占据约85%的需求份额)的稳健扩张,特别是PET瓶片在食品饮料包装升级驱动下(年增长率预计维持在7-8%)以及涤纶长丝高端差异化产品(占比提升至35%以上)的持续拉动。供应侧的结构性调整更为深刻:产能扩张速度将显著放缓,2023-2024年产能同比增速已降至7.32%和1.06%,预计2025年后年均新增产能放缓至250万吨左右,且增量主要来自大型炼化一体化项目(如荣盛石化、恒力石化)及西部煤化工基地的优化升级,而非无序投放。此举将推动行业自给率从2025年的85%提升至2030年的99%以上,进口依存度有望从2020年的56%大幅降至2030年的不足1%,其中沙特等传统进口来源地的市场份额将逐步被国内规模化产能替代。

我国煤化工行业发展过程中,国家宏观产业政策直接影响行业的发展,政策导向性明显,煤化工行业经历了鼓励发展、限制发展、严格控制、适度发展几个阶段。根据国家发改委发布的《工业重点领域能效标杆水平和基准水平(2023年版)》,对此前明确的煤制乙二醇产品领域,原则上应在2025年底前完成技术改造或淘汰退出。未来煤制乙二醇工艺新增产能或受到更严格的政策约束,甚至部分能耗水平较高的装置将被淘汰。未来煤化工行业在严格限制准入的同时,行业适度发展,强化技术创新、重点建设升级示范项目,产能过剩将得到逐步改善和缓解。

2024年下半年以来,煤制乙二醇盈利情况逐步得到修复,煤制乙二醇装置开工率回升。同时国内前期长停的约300万吨煤制乙二醇装置产能中,有约150万吨产能的装置预计不再重启,另有约110万吨产能已通过技改项目转产了DMC等产品。根据2025年至2026年的乙二醇行业规划,在2024年乙二醇行业产能2,792万吨的基础上,预计2025年乙二醇产能同比增长6.09%,2026年同比增长3.38%。

因此,在乙二醇表观消费量2020年至2024年持续增长、产能增幅有限的背景下,乙二醇市场竞争格局有望维持目前的相对平衡状态,乙二醇价格逐步回暖,同时国内装置产能利用率小幅提升。5、乙二醇行业发展趋势及前景分析

我国乙二醇行业在市场竞争方面面对的不光有国内的市场参与者,同时还包括中东、美国等地区的行业龙头。海外市场乙二醇制备工艺主要为石油制备,成本相对较低,对国内乙二醇行业特别是煤制乙二醇企业带来了较大的竞争压力。

根据发改委发布的《现代煤化工行业节能降碳改造升级实施指南》,到2025年,煤制乙二醇行业达到能效标杆水平以上产能比例需达到30%,基准水平以下产能基本实现清零。因此,绿色环保节能是当前我国乙二醇行业技术发展的重要方向。

2020-2022年,国内乙二醇新增产能大幅增加,行业出现供给过剩的情况。2022-2023年,乙烯制和煤制路线乙二醇毛利润均为负值,各工艺普遍深度亏损。2023年以来,新增乙二醇产能规划纷纷取消、放缓,部分海外装置停运。短期内行业内企业产能扩张速度将会减慢,乙二醇市场价格有所回暖。2024年,乙二醇市场价格有所回升,主要是由于新增产能放缓,导致价格有所回暖。2025年1-6月,乙二醇市场价格保持震荡。

更多行业资料请参考普华有策咨询《乙二醇项目可行性研究报告》,同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:SY)

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

网友称38年前的威力洗衣机还能用,厂家:公司没有倒闭,已联系上用户,马上送台新的

上海市中心街头,突然出现7个纸袋,打开惊了:竟是40万元现金!不到1小时,意想不到的情况发生

以色列在卡塔尔发动袭击后,卡塔尔首相发声:该国的外交传统“不会被阻挠”

专精特新、小巨人、制造业单项冠军市场占有率证明数据佐证,研究报告、可研报告、专项调研

【上海站】9.20不止邹小兵!大米和小米专家团亲授:儿童叙事能力的发展方法